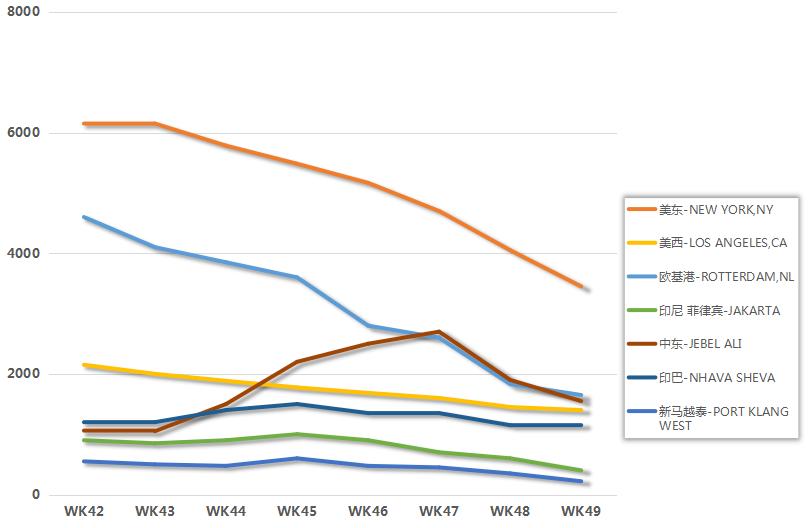

Behållarefraktmarknaden ligger i en svans, med priser som faller för den 22: e veckan i rad, vilket förlänger nedgången.

Fraktpriserna sjönk i 22 raka veckor

Enligt de senaste uppgifterna som släpptes av Shanghai HNA -utbytet föll Shanghai Container Freight Index (SCFI) för export 136,45 poäng till 1306,84 förra veckan, vilket ökade till 9,4 procent från 8,6 procent föregående vecka och expanderade för den tredje veckan i ständigt. Bland dem är den europeiska linjen fortfarande den hårdast drabbade av kollapsen av godssatser.

Senaste flygindex:

Den europeiska linjen sjönk $ 306 per TEU, eller 20,7%, till $ 1 172, och är nu nere till sin utgångspunkt 2019 och står inför en strid på 1 000 dollar denna vecka;

Priset per TEU på Medelhavslinjen sjönk med $ 94, eller 4,56 procent, till 1 967 dollar, och sjönk under $ 2000 -märket.

Räntan per FEU på den västgående rutten föll 73 dollar, eller 4,47 procent, till 1 559 dollar, upp något från 2,91 procent föregående vecka.

Östgående fraktpriser sjönk 346 dollar, eller 8,19 procent, till 3 877 $ per FEU, en minskning med 4 000 dollar från 13,44 procent föregående vecka.

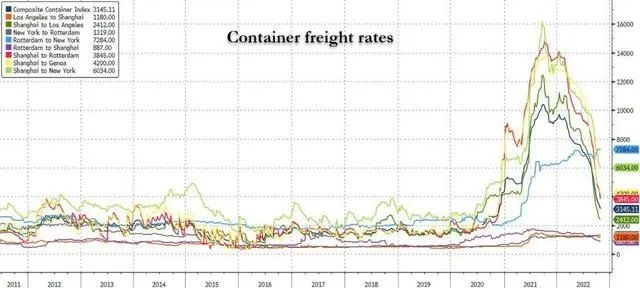

Enligt den senaste upplagan av Drury's Global Shipping Market Report föll World Container Rate Index (WCI) ytterligare 7 procent förra veckan och är 72 procent lägre än för ett år sedan.

Industrins insiders sa att efter Fjärran Östern - Western America Line tog ledningen under hösten har den europeiska linjen gått in i dammet sedan november, och förra veckan expanderade droppen till mer än 20%. Energikrisen i Europa hotar att påskynda den lokala ekonomiska nedgången. Nyligen har volymen av varor till Europa sjunkit avsevärt, och fraktnivåerna har också sjunkit.

Den senaste räntan minskar emellertid på Far East-West-rutten, som ledde nedgången, har modererat, vilket tyder på att marknaden osannolikt kommer att förbli i balans för alltid och gradvis kommer att justera utbudsbilden.

Analytiker i branschen påpekade att det verkar som om det fjärde kvartalet av havslinjen in i lågsäsongen, marknadsvolymen är normal, USA: s West Line har stabiliserats, den europeiska linjen ökade nedgången, fraktfrekvensen kan fortsätta att falla till det första kvartalet nästa år efter vårfestivalen; Det fjärde kvartalet är den traditionella högsäsongen för den utomeuropeiska linjen, med vårfestivalen kommer, kan återhämtningen av varor fortfarande förväntas.

Fraktföretag i 'Panic Mode'

Havslinjer är i panikläge när frakträntorna sjunker till nya lågheter mitt i den ekonomiska nedgången och en minskning av bokningar från Kina till norra Europa och USA: s västkust.

Trots aggressiva tomma åtgärder som har minskat varje vecka kapacitet genom handelskorridoren med mer än en tredjedel, har dessa misslyckats med att mildra det skarpa fallet i kortsiktiga räntor.

Enligt medierapporterna förbereder vissa rederier för att ytterligare sänka fraktnivån och slappna av eller till och med avstå från avfalls- och interneringsförhållanden.

En verkställande direktör i Storbritannien sa att den västgående marknaden tycktes vara i panik.

"Jag får cirka tio e -postmeddelanden om dagen från agenter till mycket låga priser," säger han. Nyligen erbjöds jag 1 800 dollar på Southampton, vilket var galen och panik. Det fanns ingen julrush på den västgående marknaden, främst på grund av lågkonjunkturen och människor som inte spenderade så mycket som de gjorde under pandemin. "

Samtidigt faller i Trans-Pacific-regionen kortsiktiga räntor från Kina till USA: s västkust till subekonomiska nivåer och drar ner till och med långsiktiga priser eftersom operatörerna tillfälligt tvingas sänka kontraktspriserna med kunderna.

Enligt de senaste uppgifterna från Xeneta XSI Spot Index var vissa västkustcontainrar platta denna vecka till 1 941 dollar per 40 fot, en minskning med 20 procent hittills denna månad, medan östkustens priser sjönk 6 procent denna vecka till 5 045 dollar per 40 fot, enligt Drewrys WCI.

Fraktföretag fortsätter att sluta segla och brygga

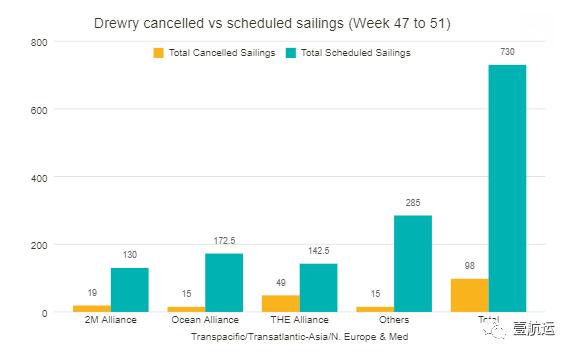

Drurys senaste siffror visar att under de kommande fem veckorna (veckor 47-51) har 98 avbokningar, eller 13%, tillkännagivits av totalt 730 schemalagda segling på stora rutter som trans-Stillahavsområdet, transatlantiskt, Asien-Nordic och Asia-Mediterranean.

Under denna period kommer 60 procent av de tomma resorna att vara på trans-Stillahavsområdet östliga rutter, 27 procent på Asia-Nordic och Medelhavsvägar och 13 procent på transatlantiska västerliga rutter.

Bland dem avbröt alliansen flest resor, tillkännagav avbokningen av 49; 2M Alliance tillkännagav 19 avbokningar; OA Alliance tillkännagav 15 avbokningar.

Drury sa att inflationen förblev ett globalt ekonomiskt problem när sjöfartsbranschen gick in i vintersäsongen och begränsade köpkraften och efterfrågan.

Som ett resultat fortsätter Spot-växelkurserna att falla, särskilt från Asien till USA och Europa, vilket antyder att en återgång till nivåerna före Covid-19 kan vara möjlig förr än väntat. Flera flygbolag förväntar sig denna marknadskorrigering, men inte i denna takt.

Aktiv kapacitetshantering har visat sig vara en effektiv åtgärd för att stödja priser under pandemin, men på den nuvarande marknaden har stealth -strategier misslyckats med att svara på svag efterfrågan och förhindra att priserna sjunker.

Trots den minskade kapaciteten som orsakas av avstängningen förväntas fraktmarknaden fortfarande gå mot överkapacitet 2023 på grund av nya fartygsorder under den pandemiska och svaga globala efterfrågan.

Posttid: dec-06-2022