Mot slutet av 2022 kommer fraktvolymen på bulktransportmarknaden att öka igen och fraktfrekvensen kommer att sluta falla. Trenden på marknaden nästa år är dock fortfarande full av osäkerheter. Priserna förväntas sjunka "nästan till det rörliga kostnadsintervallet". Det har varit en våg av panik sedan Kina lyftte begränsningarna på utbrottet i december. Anställningen vid fabrikshandelsföretag sjönk kraftigt med en tredjedel i slutet av december. Det kommer att ta cirka 3-6 månader för inhemsk och extern efterfrågan att återhämta sig till två tredjedelar av den pre-epidemiska nivån.

Sedan andra halvan av 2022 har godstransportfrekvensen minskat hela tiden. Inflationen och Ryssland-Ukraina-kriget har hämmat Europa och USA: s köpkraft, i kombination med långsam inventering, och godsvolymen har minskat avsevärt. Sändningar från Asien till USA sjönk 21 procent i november från ett år tidigare till 1,324 600 TEU, upp från 18 procent i oktober, enligt Descartes Datamyne, ett amerikanskt forskningsföretag.

Sedan september har nedgången i godsvolymer breddats. Container -leveranser från Asien till USA föll för den fjärde raka månaden i november från ett år tidigare och understryker den tröga USA: s efterfrågan. Kina, som hade den högsta kursen genom markbelastning, såg en 30 -procentig minskning, den tredje månaden i rad på mer än 10 procent nedgång. Vietnam såg en kraft på 26 procent på grund av en låg basperiod förra året när Coronavirus -pandemin bromsade produktionen och exporten.

Det har emellertid skett en rusvatten på den senaste fraktmarknaden. Lastvolymen av vintergrön frakt och yangming frakt i USA har återvänt till hela staten. Förutom effekten av leverans före vårfestivalen är den kontinuerliga utslagningen av fastlandet Kina också nyckeln.

Den globala marknaden börjar omfatta den lilla högsäsongen för transporter, men nästa år kommer fortfarande att vara ett utmanande år. Medan tecknen på ett slut på nedgången i fraktpriserna har dykt upp, är det svårt att förutsäga hur långt rebound kommer att bli. Nästa år kommer att påverka de viktigaste förändringarna i fraktpriserna, IMO två nya koldioxidutsläppsbestämmelser kommer att träda i kraft, det globala fokuset på vågen av fartygsbrott.

Stora lastbärare har börjat anta olika strategier för att hantera nedgången i lastvolymen. För det första har de börjat justera driftsläget för rutten Fjärran East-EuroPe. Vissa flygningar har valt att kringgå Suezkanalen och omdirigera till Cape of Good Hope och sedan till Europa. En sådan förskjutning skulle lägga till 10 dagar till resetiden mellan Asien och Europa, spara på Suez -vägtullar och göra långsammare resor mer kompatibla med koldioxidutsläpp. Det viktigaste är att antalet fartyg som behövs skulle öka och indirekt utspäda den nya kapaciteten.

1. Efterfrågan kommer att förbli låg 2023: Havspriserna kommer att förbli låga och flyktiga

"Kostnaden för levnadskrisen är att äta i konsumenternas utgifter, vilket leder till mindre efterfrågan på importerade containervaror. Det finns inga tecken på en lösning på problemet i global skala, och vi förväntar oss att havsvolymerna kommer att minska." Patrik Berglund förutspådde, "Som sagt, om den ekonomiska situationen försämras ytterligare, kan det bli värre."

Det rapporteras att ett rederier sa att det är svårt att förutsäga utvecklingen av bulkfraktmarknaden nästa år. Containermarknaden har stagnerat de senaste månaderna efter den kraftiga minskningen av spotfraktpriserna och efterfrågan. "Att förutse den övergripande affärsmiljön har blivit svårare inför ökad osäkerhet," sade företaget.

Han beskrev ett antal riskfaktorer: "Till exempel den pågående Ryssland-Ukraina-konflikten, påverkan av karantänpolitik och arbetsförhandlingar vid spanska och amerikanska hamnar." Utöver det finns det tre områden med särskild oro.

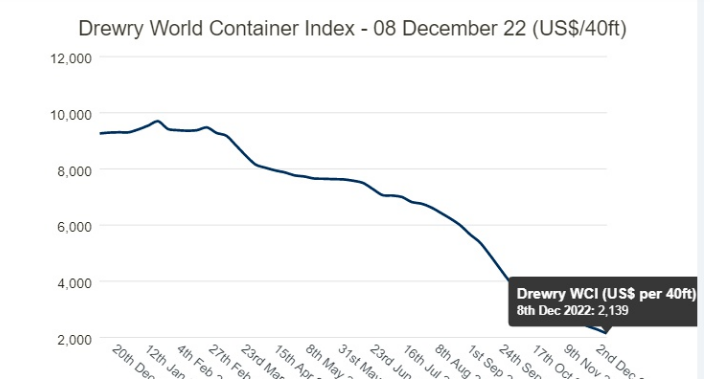

Skarp nedgång i spotpriser: SCFI -spotpriserna toppade i början av januari i år, och efter en skarp nedgång är den totala minskningen 78% sedan början av januari. Shanghai-Northern Europe-rutten är minskade med 86 procent, och Shanghai-spanish-amerikanska trans-Pacific-rutten är minskade med 82 procent till 1 423 dollar per FEU, 19 procent lägre än genomsnittet 2010-2019.

Saker kan bli värre för en och andra transportörer. Man förväntar sig att driftskostnaderna fortsätter att stiga och fraktnivåerna för att fortsätta falla när inflationen stiger upp i tvåsiffriga siffror.

På intäktsfronten, kommer den förväntade nedgången från Q3 till Q4 att fortsätta i samma takt fram till 2023? "Inflationstrycket förväntas," svarade en en. Företaget har minskat sin inkomstprognos för andra hälften av sitt räkenskapsår och sagt att rörelseresultatet mer än Halved jämfört med både första och andra hälften av förra året.

2. Långsiktiga kontraktspriser är under press: Fraktpriserna fortsätter att variera på en låg nivå

Dessutom, med spoträntor som sjunker, säger rederier att tidigare långsiktiga kontrakt förhandlas om till lägre räntor. På frågan om dess kunder hade bett om en minskning av kontraktspriserna sa en: "När det nuvarande kontraktet håller på att löpa ut kommer man att börja diskutera förnyelse med kunderna."

Kepler Cheuvreux -analytiker Anders R.Karlsen sa: "Utsikterna för nästa år är lite dyster, kontraktspriserna kommer också att börja förhandla på en lägre nivå och transportörens intäkter kommer att normalisera." Alphaliner beräknade tidigare att rederiets intäkter förväntades minska mellan 30% och 70%, baserat på preliminära prognosdata som rapporterats av rederier.

Fallande konsumenternas efterfrågan innebär till och med att transportörer nu "tävlar om volym", enligt Xeneta VD. Jørgen Lian, senioranalytiker på DNB Markets, förutspår att den nedersta raden på containermarknaden kommer att testas 2023.

Som James Hookham, ordförande för Global Shippers 'Council, påpekar i sin kvartalsvis granskning av containerfraktmarknaden, släppt denna vecka: "En av de stora frågorna som går in på 2023 är hur mycket av deras minskande volymer som kommer att åstadkomma att förhandla om kontrakt och hur mycket volym som kommer att avsättas för platsmarknaden. Platsmarknaden förväntas falla under före Pandemiska nivåer i de kommande veckorna."

Posttid: feb-14-2023